對於剛進入職場的首報族,第一次報稅難免手忙腳亂,深怕一個步驟出錯就被稽徵機關處罰。別擔心!這篇文章詳細解釋了誰需要繳所得稅、收入多少不用報稅,還有報稅的完整流程,非常適合幫助首報族順利完成報稅。

一、為什麼要報稅?

報稅是每個公民的法律義務,無論是個人或企業,都需要依法將收入申報給政府並繳納稅金。透過報稅,政府可以了解年度稅收狀況,並有效分配資金,支持公共運作、基礎建設及社會福利,最終促進國家的穩定成長與社會進步。

二、我要報稅嗎?首報族必看!

| 扣除額定義 | 一般免稅額 | 標準扣除額 | 薪資特別扣除除額 |

| 稅額定義 | 政府給予每位國民的基本免稅額度 | 根據單身或雙薪訂定的扣除標準 | 只要有工作收入即享有 |

| 抵減金額 | 9.7萬 | 單身:13.1萬 雙薪:26.2萬 | 21.8萬 |

很多新鮮人疑惑: 「工作未滿一年就需要繳稅嗎?有人可以不用報稅,這是真的嗎?」只要符合條件,你可能不必申報所得稅。以下幾點是報稅新手常見的疑惑與解答:

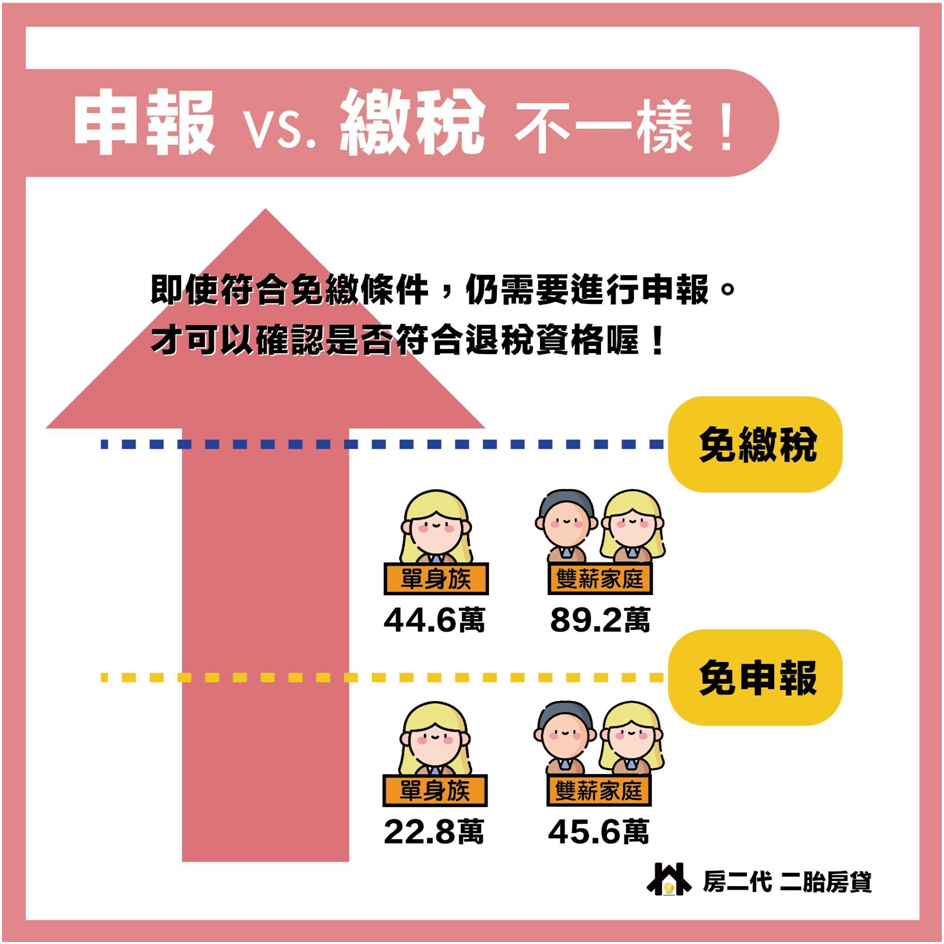

重要叮嚀:申報跟繳稅是兩回事

綜合所得稅是根據上一年度的個人總收入來計算的。是否需要報稅或繳稅,取決於你的收入是否超過政府設定的門檻。以下是重點說明:

📍 免報稅的條件

如果你的收入未達以下門檻,則「不需要申報」綜合所得稅:

- 單身者:年收入低於 22.8 萬元

- 有配偶者:年收入低於 45.6 萬元

📍 免繳稅的條件

如果你的收入未達以下門檻,則「需要申報」但「不需要繳稅」:

- 單身者:年收入低於 44.6 萬元

- 有配偶者:年收入低於 89.2 萬元

📍 工作未滿一年需要繳稅嗎?

- 如果你去年仍是學生身份,可以由父母申報扶養,無需自行報稅。

- 若是已正式工作,則需根據收入是否達到上述門檻來判斷是否需要申報或繳稅。

📍 免繳稅為什麼還要申報?

- 即使符合免繳稅條件,仍需要進行申報。因為申報可以確保你在符合退稅資格時,政府能將退稅款退還給你,避免錯過節稅機會喔!

📍 學生打工的收入需要申報嗎?

- 未滿18歲:打工收入須由父母一併申報。

- 年滿18歲:可自行決定是否獨立申報,或由父母申報。若打工收入未超過 34 萬,父母合併申報還能達到節稅效果。

(計算:一般扣除額9.7萬+薪資扣除額21.8萬+教育學費扣除額2.5萬)

📍 我能跟長輩一起報稅嗎?

符合下列條件即可與長輩合併申報:

- 未滿18歲且無謀生能力者:可由父母代為申報扶養,並一同申報所得稅。

- 長輩(如父母、養父母、祖父母、岳父母、公婆等):年滿60歲者可一同申報。

- 若未滿60歲者:需檢附證件證明無謀生能力,或父母年收入低於21 萬者,也可申報扶養並合併報稅。

💡若為身心障礙者,還可額外增加21.8 萬的扣除;租屋族則每人可額外增加18 萬扣除。以單身租屋族為例,年收入低於62.6 萬即可免繳稅。

三、首報族要繳多少稅?2025所得稅試算

對報稅新手來說,最關心的就是要繳多少所得稅。以下會詳細介紹哪些收入需要扣稅,以及如何計算所得稅。

1. 薪資所得扣稅

薪資所得包括所有在職務上或工作中取得的收入,像是薪金、工資、津貼、獎金等。依規定,薪資所得可享有以下兩種扣除額:

- 薪資所得特別扣除額:21.8 萬元

- 必要費用扣除(如職業專用服裝費、進修費等):可選擇其一。

薪資所得需要扣稅,具體的稅額會根據上述扣除額進行調整。

2. 年終獎金如何扣稅?

年終獎金、津貼等會根據金額是否超過特定門檻來決定是否預扣稅款:

- 尾牙獎品或年終獎金超過 88,501 元:預扣 5% 的稅款。若預扣稅額超過實際應繳,則可能退稅。

- 年終獎金未滿 88,500 元:需在報稅時一併申報,並繳稅。

3. 股票交易所得是否需要課稅?

股利所得:需要課稅,可以選擇合併計稅或分開計稅。

- 合併計稅:所得+股利 × 稅率 − 股利 × 8.5%

- 分開計稅:所得 × 稅率 + 股利 × 28%

海外股票所得:100 萬以下免申報、免課稅;若需要補稅,則根據基本稅額和綜合所得稅額進行比較。

4. 2025所得稅試算

進行所得稅試算前,首先需要了解免稅額、扣除額及累進差額。

(1)2025年免稅額與扣除額

| 類別 | 項目 | 扣除金額(新台幣) |

| 免稅額 | 一般 | 97,000 元 |

| 70歲以上 | 145,500 元 | |

| 標準扣除額 | 單身 | 131,000 元 |

| 配偶合併申報 | 262,000 元 | |

| 特別扣除額 | 薪資所得 | 218,000 元 |

| 教育學費 | 25,000 元 | |

| 幼兒學前(6歲以下) | 第一胎150,000元 第二胎225,000元 | |

| 房租支出 | 180,000 元 | |

| 長期照護 | 120,000 元 | |

| 身心障礙 | 218,000 元 | |

| 儲蓄投資 | 270,000 元 |

(2)2025年累進稅率與差額

所得稅計算時,會根據收入級距扣除相應的累進差額。以下是 2025 年的稅率與累進差額:

| 適用稅率 | 淨所得 | 累進差額 |

| 5% | 0~590,000 | 0元 |

| 12% | 590,001~1,330,000 | 41,300元 |

| 20% | 1,330,001~2,660,000 | 147,700元 |

| 30% | 2,660,001~4,980,000 | 413,700元 |

| 40% | 4,980,001以上 | 911,700元 |

(3)所得稅試算案例

假設某單身者年所得 60 萬元,以下是所得稅試算步驟:

- 綜合淨所得 = 600,000 元 − 97,000 元 − 131,000 元 − 218,000 元 =154,000 元

- 基本生活費差額 = 210,000 元 − 97,000 元 − 131,000 元 = -18,000 元(因為結果為負數,所以不需要計算基本生活費差額)

- 應繳稅額 = 154,000 元 × 5% = 7,700 元(應繳稅額 = 綜合淨所得 × 稅率 − 累進差額)

這樣算下來,這位單身者需繳稅 7,700 元。

四、所得稅試算完成後如何報稅?

完成所得稅試算後,接下來就是報稅的流程。根據報稅方式不同,可以選擇最適合自己的方式進行申報。報稅時間每年固定在 5月1日到5月31日 之間。

常見的三種報稅方式:

- 國稅局臨櫃申報

適合對電腦操作不熟悉,或是需要諮詢的納稅人。 - 電腦線上申報

適合對電腦操作較熟悉,並且希望在家中申報的納稅人。 - 手機線上申報

適合習慣使用手機,且希望隨時隨地完成報稅的納稅人。

如何申報扶養?

無論是透過書面、電腦或手機進行申報,都可以在申報表格的扶養欄位填寫被扶養人的基本資料。國稅局會根據提供的信息進行判定,是否符合扶養條件。具體的申報扶養條件如下:

- 年滿60歲的直系尊親:若本人或配偶的直系尊親已年滿60歲,則在申報時無需提供證明文件,只需填寫基本資料即可。

- 未滿60歲且無謀生能力的直系尊親:若本人或配偶的直系尊親年齡未滿60歲,但符合以下條件之一,也可申報為扶養對象:

- 113年度所得總額未達21萬元。

- 領有身心障礙手冊證明等。

五、其他關於首報族報稅的常見Q&A

1. 報稅需要紙本扣繳憑單嗎?

不再需要紙本扣繳憑單。扣繳資料會直接由公司上傳至國稅局,您只需要在報稅系統中查詢並確認資料。

若符合以下條件,仍可與家人一同申報:

- 去年仍為學生身分 → 可由父母申報扶養。

- 未滿18歲且無謀生能力 → 可由父母申報扶養。

- 撫養年滿60歲的直系尊親屬 → 可一同申報。

- 撫養未滿60歲但無謀生能力的直系尊親屬 → 可一同申報。

如果您符合免繳稅條件並且有多繳的稅款,您是可以申請退稅的。通常,如果您有扣繳過多或收入低於報稅門檻,系統會顯示退稅的資格。

報稅資料通常是保密的,僅限稅務機關內部使用。如果您與家人有特殊情況,選擇個別申報即可。不過,如果申報扶養或家庭財務,某些情況下家人可能會了解您的收入情況。

如果您剛畢業並且符合「學生身份」等條件,您可以讓父母繼續申報扶養。根據相關規定,只要您符合年齡和所得條件,父母仍可繼續將您列為扶養對象。

如果錯過了報稅期限或遺漏申報資料,可以至戶籍地國稅局補報的方式進行申報。若需補繳稅款,會加上滯納金,因此及時處理很重要。

結語

報稅過程雖然看似繁瑣,但只要了解報稅的基本原則,包括繳稅門檻、報稅方式及試算公式,對於首報族來說,其實是可以輕鬆掌握的。隨著政府推動電子報稅,使用電腦或手機進行申報變得更為便捷。

房二代團隊|為您專業客製房貸方案

若還有其他有關房屋貸款的問題,歡迎來電或加LINE好友,我們提供專業的免費諮詢服務。