卡費、貸款壓力讓你喘不過氣,結果最糟的情況發生了——法院強制扣薪!這不僅讓你每月拿到的薪水大幅縮水,還可能影響到生活的方方面面。不過,不必太擔心,文章將清楚解釋強制扣薪的運作方式、如何計算每月被扣的比例,以及可以採取哪些方法來解除強制扣薪。只要掌握正確處理步驟,就能盡快解脫,重拾薪水的掌控權,讓生活回到正軌。

一、什麼是「法院強制扣薪」?

強制扣薪(也叫法扣、強扣薪資)是一種法院的強制執行手段。當你長期未償還銀行債務,銀行會向法院申請「支付命令」,進而請求法院執行薪資扣押,每月從薪資中直接扣款還債。依法,扣薪比例不得超過薪資的 1/3,且必須保留基本生活費,避免讓債務人無法生活。

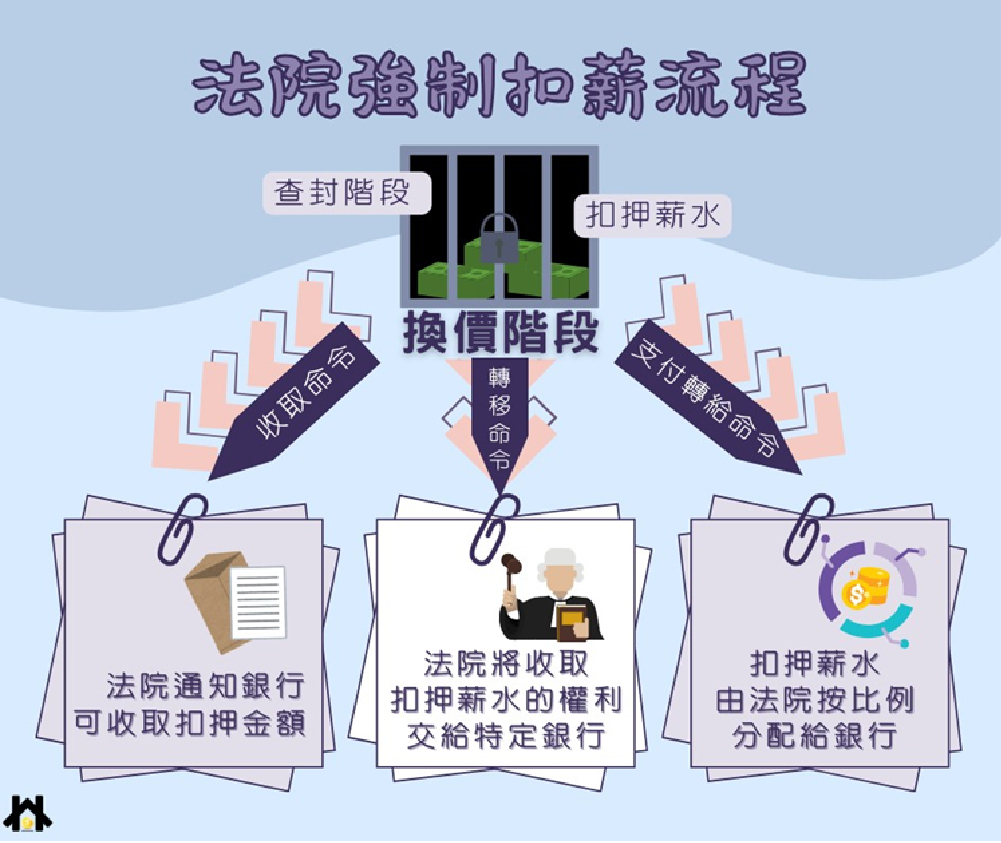

二、法院強制扣薪流程

未償還銀行卡債或貸款,遭遇法院強制扣薪,法院是如何讓你的薪水用來償還債務的呢?法院強制扣薪的過程主要分為兩個階段:「查封」和「換價」,這兩個步驟最終幫助銀行透過扣薪來追討債務。

1. 查封階段:薪水扣押

法院會發出「扣押命令」,通知債務人、債務人所在公司以及銀行,將會「凍結」薪資,暫時無法直接發放給你。儘管薪水已被查封,但債務的利息仍會繼續累計,且在此階段,銀行尚未獲得還款

2. 換價階段:分配薪水

進入換價階段後,法院會進一步執行薪水的分配。這一階段主要包括三種命令,具體如下:

- 收取命令:法院會通知銀行,允許其向債務人任職的公司收取扣押的薪水。這通常適用於只有單一債權銀行的情況。若有多家銀行,法院會確保所有扣除額度加總不超過薪水的1/3。

- 移轉命令:這種命令將薪水收取的權利轉交給特定銀行,未來公司的薪水(最多1/3)會直接支付給該銀行,而其他銀行無權再從剩餘部分扣款。這樣的集中償還方式對債務人有利,能加速本金償還。

- 支付轉給命令:如果債務人擁有多家債權銀行,法院會收取扣押的薪水,並根據比例分配給各家銀行。此時,法院會製作分配表,確保各家銀行根據債務比例獲得應得的款項。

💡 建議債務人向法院爭取「移轉命令」,讓還款更有效率。

三、強制扣薪扣多少?

1. 扣薪金額試算

以 新北市2024年最低生活費:16,400元 為基礎,來試算各種薪資情況下的扣薪金額

單身者試算:

| 月薪 | 須保留金額 | 薪資可扣金額 | 扣薪上限(1/3) | 實際扣薪金額 |

| 27,000 | 16,400×1.2=19,680 | 7,320 | 9,000 | 7,320 元 |

| 50,000 | 同上 | 30,320 | 16,666 | 16,666 元 |

| 15,000 | 同上 | -4,680(不足) | – | 不得強制扣薪 |

有撫養者試算:

假設月薪 50,000,與配偶共同撫養一子

- 須保留金額:16,400×1.2 +(16,400×1.2×0.5)= 29,520 元

- 50,000 – 29,520 = 20,480 元,超過 1/3 上限(16,666 元)

- 扣薪金額仍為 16,666 元

2. 可以降低扣薪金額嗎?

若你能提出合理生活壓力證明,可以聲明異議,爭取減少扣薪金額。法院會考量以下資料

可提出的文件:

- 扶養證明(戶籍謄本、匯款紀錄、有地址的水電費)

- 收入與資產(薪資單、財產清單)

- 必要生活支出(醫療費、學費、租金發票等)

3. 強制扣薪 ≠ 債務會消失!

扣薪順序是:先扣「執行費用」→接著還「利息」→最後才還「本金」

所以債務很可能扣了好幾個月都沒碰到本金,反而越滾越大!

補充資訊|114 年「必要生活費用」標準

| 地區 | 臺北市 | 高雄市 | 新北市 | 臺中市 | 臺南市/其他縣市 | 桃園市 | 金門縣/連江縣 |

| 最低生活費 (元) | 20,379 | 16,040 | 16,900 | 16,077 | 15,515 | 16,768 | 14,341 |

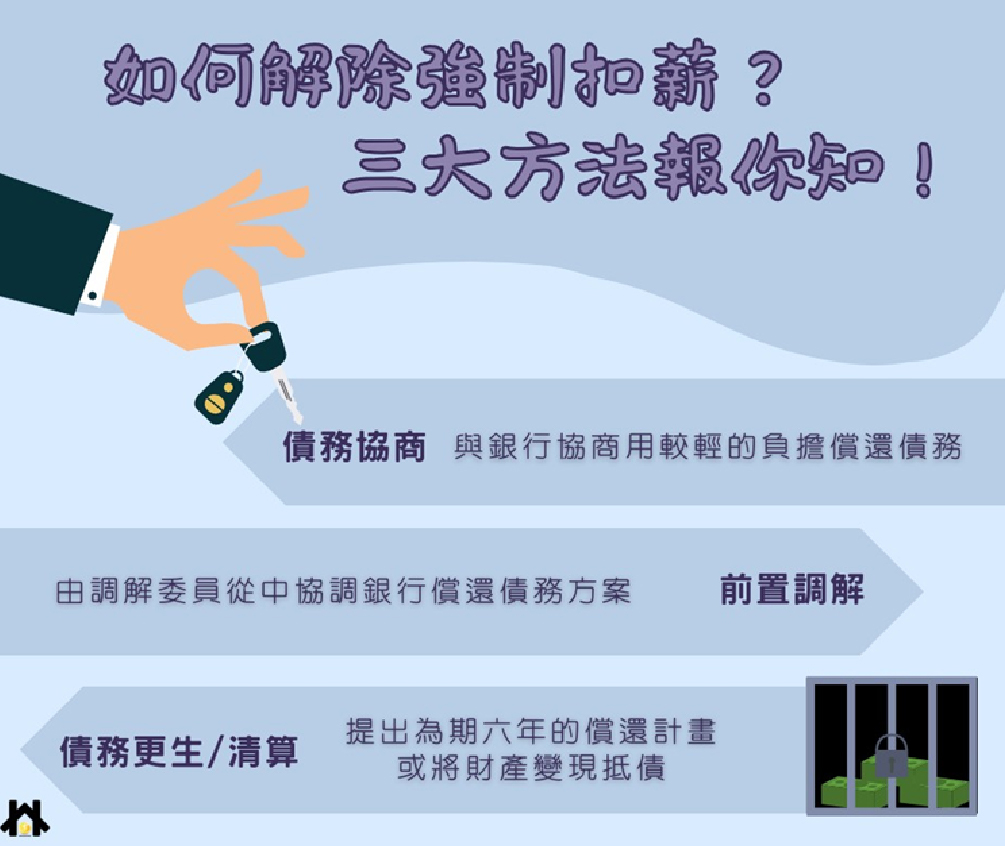

四、如何解除強制扣薪?三大方法報你知!

強制扣薪一旦啟動,會長期影響你的生活與財務規劃。想要脫離這種壓力,最根本的辦法就是啟動合法程序來「終止執行」。

方法1:債務協商

依《消費者債務清理條例》,可向債權銀行申請債務協商,並用存證信函請求暫緩扣薪。

協商成功後,可分期償還較低金額,強制扣薪也會停止。 雖會被聯徵註記、影響信用,但相較長期被扣薪,仍是更可控、理性的解決方式。

方法2:前置調解

若協商無果,可改向法院或調解委員會聲請前置調解,由調解委員作為第三方協助雙方達成協議。 只要成功達成調解協議並按時履約,強制扣薪便會停止。

方法3:債務更生/清算

當債務已超過還款能力,且協商、調解皆無效時,最後可向法院聲請更生或清算:

- 更生:提出 6 年還款計畫,履約完畢可免除剩餘債務

- 清算:變賣資產還債,部分或全部債務有機會一筆勾銷

⚠️ 更生與清算會造成信用大受影響,可能限制工作、財產與生活自由。非必要不建議選擇此途徑。

五、怎麼避免走上強制扣薪這一步?

預防永遠勝於事後補救。若你發現自己債務壓力漸增,建議提早進行債務整合,減輕還款負擔、避免惡化至扣薪階段。

常見的債務整合方式:

- 房屋增貸 / 轉增貸:用現有房產提高貸款額度

- 信用貸款:以個人信用向銀行借款,整合其他債務

- 二胎房貸:已有房貸的情況下,再以同一房產申請第二筆貸款,用來償還高利率貸款

這些方法能將多筆高利債務整合為單一低利貸款,不僅降低月付金、統一繳款日,也能降低違約風險、遠離強制扣薪的風險。

六、常見Q&A|關於法院強制扣薪

Q1: 強制扣薪會影響我的信用紀錄嗎?

是的,法院強制扣薪通常會被記錄在你的信用紀錄中,並且會影響到你未來的借貸或信用卡申請。這樣的紀錄可能會讓金融機構認為你有信用風險,因此提高借貸門檻或拒絕貸款申請。

Q2:法院扣薪前怎麼沒通知我?

法院為防止債務人脫產,通常不會提前通知。然而,一旦發出扣押命令,你會收到相關通知。如果覺得扣薪不合理,可以使用通知中的「聲明異議狀勾選單」提出異議,並尋求法律救濟。

Q3:退休金、資遣費也會被扣嗎?

根據法規,資遣費可被強制執行扣薪。但退休金的「權利」無法被強制執行,除非退休金已存入銀行,成為存款債權,這時法院可進行強制執行。

Q4:扣薪後,若仍無法償還債務,會發生什麼情況?

若強制扣薪後債務仍未償還,法院可能會進行查封不動產、拍賣資產或扣押其他收入。建議儘早與債權人協商或尋求法律諮詢,找到可行解決方案。

Q5:兼職或外送員收入也會被扣?

法院會查詢勞保投保紀錄和報稅紀錄,若兼職工作有投保紀錄,包含外送工作在內的收入也會被列入扣薪範圍,進行強制執行。

Q6:電信費用沒繳,會被強制執行扣薪嗎?

一般來說,電信業者會先停話並催收,若催收無效且超過半年,會將欠款轉交資產管理公司處理。若仍未償還,資管公司可向法院聲請強制扣薪。

盡早處理債務,遠離法扣人生!

強制扣薪並非分期還款,忽視不處理可能無法清償債務,甚至使債務越滾越大。若遇強制扣薪,應及早透過債務協商或前置調解等方式解決,才能擺脫對生活與財務的負面影響。