當銀行貸款或信用卡負債越滾越大、利息壓得喘不過氣時,是否曾考慮透過債務協商來整合債務、減輕每月還款壓力?債務協商是專為無力負擔債務者設計的重要重整機制。本文將說明什麼是銀行債務協商,涵蓋申請流程、優缺點,以及信用恢復所需時間。只要掌握這些法律救濟機制,就有機會擺脫債務壓力。

一、債務協商是什麼?適合哪些人?

透過與銀行協商,重新訂定更低利率和更長還款期限,減輕每月還款壓力,避免破產或財產被強制執行。此過程通常還能將多筆債務整合為一筆,使還款更加簡便清晰。

債務協商的優缺點比較

| 項目 | 優點 | 缺點 |

| 還款壓力 | 降低利率,減輕每月還款負擔 | 每月仍須固定繳款,無法拖延 |

| 信用狀況 | 避免繼續逾期、惡化信用 | 聯徵將註記「債務協商」,屬信用瑕疵 |

| 還款流程 | 多筆整合成一筆,管理方便 | 無法使用信用卡或申請新貸款 |

| 合法性 | 金管會核定制度、具正當程序 | 並非所有人都能成功協商 |

小提醒: 若還沒逾期,建議可先考慮「債務整合」,不會有信用紀錄影響;協商是「最後防線」,用來避免惡性違約或被強制執行。

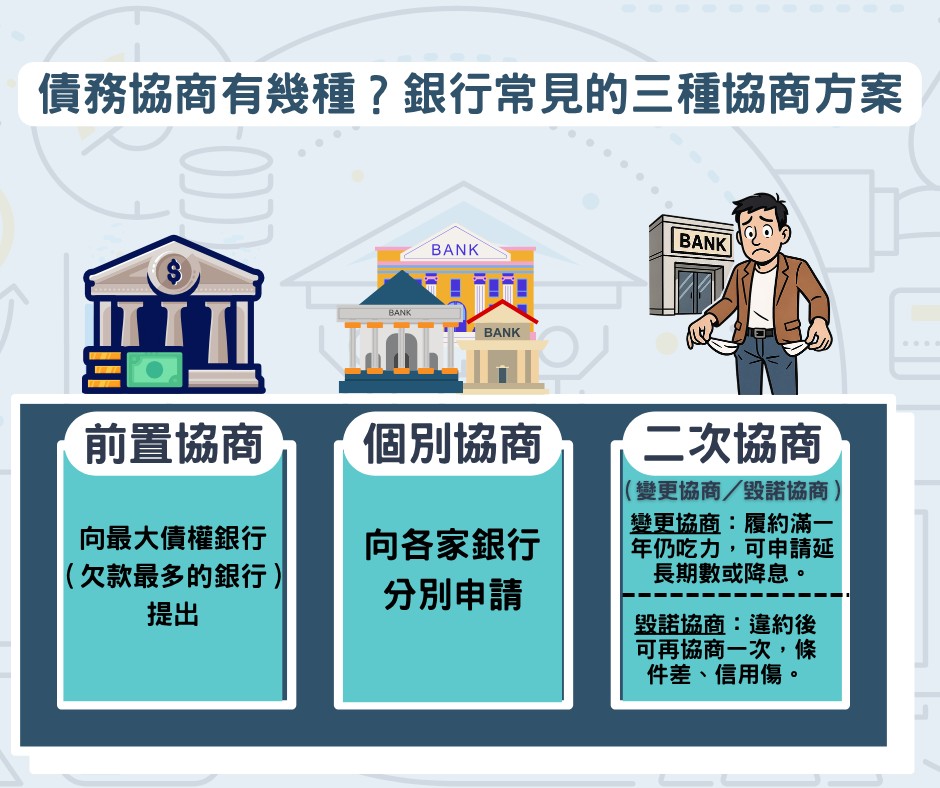

二、債務協商有幾種?銀行常見的三種協商方案

1. 前置協商(最常見)

- 申請對象:向最大債權銀行(欠款最多的銀行)提出

- 內容:銀行會整合所有債務,重新擬定可負擔還款方案

- 特點:會登錄聯徵信用報告,屬信用瑕疵

- 適合:欠多筆債務且月付金無力負擔者

2. 個別協商

- 申請對象:向各家銀行分別申請

- 內容:無統一方案,還款條件由各銀行自行決定

- 特點:無需符合前置協商資格,較有彈性

- 適合:無法申請前置協商或只想與特定銀行協商者

3. 二次協商(變更協商/毀諾協商)

- 變更協商:前置協商後仍無力負擔,但尚未違約者,可申請延長期數或降低利率(需正常履約滿一年)

- 毀諾協商:協商後違約者可再次協商,但條件通常較差,且只限一次,信用受損較嚴重

建議: 若能履約,避免走到毀諾協商,以免信用傷害加劇。

三、債務協商對信用的影響及恢復時間

債務協商能減輕還款負擔,但會影響信用。依照聯徵中心的信用報告,債務協商的註記揭露期限依協商類型和結果而有所不同:

前置協商的信用註記揭露期限

- 協商未成立者,註記自結案日起揭露6個月。

- 協商成立並正常履約完成者,註記自履約完成日後揭露1年。

- 協商毀諾且未清償者,註記自毀諾日起揭露3年。

- 協商毀諾後已清償者,註記自清償日起揭露1年,但最長不超過自毀諾日起3年

個別協商的信用註記揭露期限

- 協商成立期間,信用狀況會持續揭露。

- 協商毀諾且未清償者,註記自毀諾日起揭露3年。

- 協商毀諾後清償者,註記自清償日起揭露1年,但最長不超過自毀諾日起3年。

四、如何申請銀行前置協商?

申請條件

- 積欠銀行債務且無法按期還款。

- 無前置協商紀錄,或申請過但未成立。

- 5年內無營業活動或營業額平均月低於20萬元。

- 資產總額不大於負債總額。

- 未參與或協商未成立之95年度銀行公會債務協商。

申請流程

- 準備申請文件

- 前置協商申請書

- 身分證正反面影本

- 財產及收支狀況說明書

- 債權人清冊(向聯徵中心申請)

- 近三個月薪資證明(薪資單或薪轉存摺)

- 勞保投保資料(向勞保局申請)

- 近兩年度綜合所得稅資料清單(向國稅局申請)

- 近一個月財產資料清單(向國稅局申請)

- 銀行債務售予資產管理公司證明(如有)

- 向最大債權銀行提出申請

準備好所有文件後,向最大債權銀行的分行或總行提交前置協商申請。

- 銀行審查評估

銀行會根據你的財務狀況和還款能力,評估是否接受你的協商申請,並審核資料是否完整。

- 參與協商會議

經過銀行同意後,會安排債務協商會議,雙方討論合適的還款方案與還款期限。

- 達成還款共識

雙方同意並簽署還款計畫後,債務協商正式成立。

- 依協議還款

從協議生效的次月開始,按照約定的還款方案按時繳款,逐步清償債務。

五、協商成立後怎麼還款?利率與期限怎麼定?

銀行會根據你的還款能力訂出還款期限,最長可到15年。利率則依銀行公會規定,一般不高於原債務平均利率,甚至可降至0%,僅償還本金。

還款期限與利率參考

| 還款期限 | 利率範圍 |

| 1~5年 | 約5% |

| 5~8年 | 3%~5% |

| 8~10年 | 約3% |

| 10~15年 | 免利息 |

還款試算示例

以80萬元信用卡債、原利率15%、每月還款1.7萬元為例:

- 未協商:約需72期,利息約41萬元。

- 協商後(利率5%、期限6年):每月約12883元,利息約12.4萬元,節省約3-4倍利息。

六、債務協商失敗怎麼辦?

申請債務協商未成功,也別輕言放棄!除了銀行的前置協商,法院還提供三種債務解決機制:「前置調解」、「更生程序」與「清算程序」。只要善加運用,仍有機會重整債務、卸下壓力,走出財務困境

前置調解

- 由法院主持,邀請所有債權人參加協商

- 適合多筆債務、銀行協商失敗者

- 可整合銀行與民間債務,避免更嚴重法律後果

更生程序

- 申請須有調解或協商不成立證明

- 需提出合理還款計劃,持續還款6年(自用住宅可延長至8年)

- 未還清部分依法免除

- 聯徵信用揭露4年

清算程序

- 法院將債務人財產變現分配給債權人

- 剩餘債務獲免責,一筆勾銷

- 期間有生活限制(禁止出國、限制消費等)

- 聯徵信用揭露長達10年

提醒:前置調解較溫和,更生與清算為最後手段,會對信用與日常生活造成重大影響,應審慎評估。

七、債務協商相關常見Q&A

Q1:申請債務協商多久後可以恢復信用?

債務協商會留下信用紀錄,但並非永久。恢復時間會依你的協商狀況而不同,以下是幾種常見情形:

- 申請但未成立:聯徵註記自結案日起揭露 6 個月,期間可能影響貸款或信用卡申辦。

- 協商成立並履約完成:從還清日或提前清償日開始計算,揭露 1 年。

- 協商毀諾未清償:將自毀諾日起計算,信用紀錄將揭露 3 年。

- 協商毀諾後清償:從清償日起揭露 1 年,但最長不超過自毀諾日起 3 年。

Q2:申請協商後,銀行是否會立刻停止催收?

只要申請成立,最大債權銀行須在 3 個工作天內暫停針對無擔保債務的催收,包括簡訊、電話催繳、甚至委外追債。

Q3:我欠的債可以協商嗎?包含民間借款嗎?

只要是來自銀行或金融機構的債務(如信用卡、信貸、車貸、房貸等),都可以透過債務協商處理。至於與民間個人或融資公司間的債務,則不屬於協商適用範圍,但可考慮透過法院更生或清算程序處理。

Q4:債務協商流程大約會花多久?

約1.5~3個月,包含申請、銀行審查、協商會議及回覆階段。

Q5:聲請更生或清算,生活會有哪些限制?

限制職業、出境與交通工具使用、財產查封、長期信用揭露等。

債務協商雖會影響信用紀錄,但是一種主動解決債務的有效方法。真正可怕的不是信用受損,而是持續逃避,讓債務惡化。只要願意面對問題,透過協商調整條件,就有機會逐步還清欠款,重建財務秩序。